《港湾买卖不雅察》萧秀妮

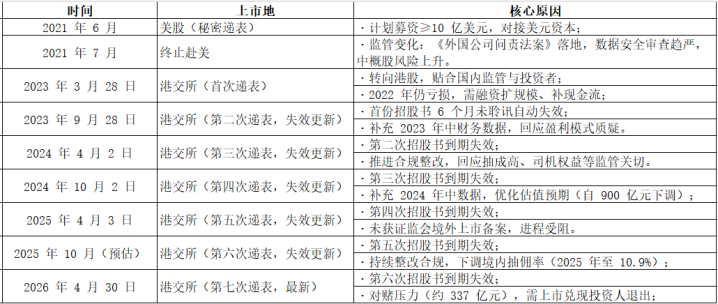

从2021年赴好意思IPO谋略甩掉,到2023年3月初度递表港交所,再到2026年4月30日第七次更新招股书,拉拉科技控股有限公司(以下简称,货拉拉)的本钱市集闯关之路已特等三年多余,这次IPO联席保荐为高盛、好意思银证券、摩根大通;招银国际是财务照管人。

这家大家物流来去平台,在大家闭环货运市集占据53.1%的GTV份额,更以中国内地61%的完全上风在同城货运赛谈一骑绝尘。但是光鲜数据背后,年内利润剧烈波动、毛利率连气儿三年下滑、变现率抓续收窄、短期偿债压力高企,重迭频发的监管约谈、合规间隙与股权争议,让货拉拉的IPO之路恒久迷雾重重。

1

大家货运龙头的增长盛宴,利润和毛利率却大幅下落

据招股书及天眼查表示,货拉拉2013年诞生于中国香港。公司于2014年进军内地与东南亚市集,2019年拓展拉好意思市集,规定2025年末,货拉拉业务已掩饰大家15个主要市集、超400个城市,搭建起连气儿商户与司机的智能物流来去汇聚。

据先容,公司主要聚焦贬责同城及跨城货运来去中的所有中枢物流需求,同期为商户及司机提供多元化物流服务及升值服务。公司期骗科技为商户与司机搭建线上连气儿通谈,杀青来去进程数字化与恶果优化。在平台生态中,商户可快速匹配海量司机,获取方便、可靠且高性价比的货运服务;司机则能抓续获取豪阔订单,进步运力期骗率与收入水平。

凭借闭环来去模式与轻财富运营上风,货拉拉稳居行业龙头位置。2023年至2025年(论说期内),货拉拉大家总GTV从94.14亿好意思元增至133.21亿好意思元,复合年增长率达19%;大家已完成订单从5.88亿笔大幅攀升至10.27亿笔,复合年增长率高达32.1%,订单量三年间杀青近乎翻倍增长。

用户范围同步扩容,平台平均月活商户从1340万增长至2130万,平均月活司机从170万名加多至210万名,弘大的双边用户汇聚酿成刚劲的范围效应,进一步构筑起市集竞争壁垒。

财务层面,货拉拉营收保抓增长态势,2023年至2025年营收阔别为13.34亿好意思元、15.93亿好意思元、21.39亿好意思元;毛利阔别为8.17亿好意思元、9.21亿好意思元、10.81亿好意思元;经和解利润(非国际财务论说准则)阔别为3.9亿好意思元、5.01亿好意思元、5.6亿好意思元。规定2025年12月31日,货拉拉抓有现款及现款等价物18.22亿好意思元,财富质地抓续夯实。

但细看招股书数据发现,货拉拉的中枢盈利目的接连下滑,“增收不增利、增量不增效”的问题日益突显,成为本钱市集暖和的核肉痛点。

首当其冲的是年内利润的剧烈波动,盈利能力深刻性不及。2023年公司年内利润9.73亿好意思元,2024年骤降至4.34亿好意思元,同比大幅下滑55.4%,近乎腰斩;2025年虽小幅回升至4.47亿好意思元,但同比仅增长3%,增长动能彰着衰退。即便剔除可赎回可换股优先股公允价值变动等非现款花样影响,经和解利润增速也大幅放缓,2024年同比增长28.2%,2025年增速骤降至11.9%,盈利增长势头衰减。

频年内利润波动更值得警惕的,是毛利率的连气儿下滑,这径直响应公司中枢业务赢利恶果的走低。2023年至2025年,货拉拉全体毛利率从61.2%降至57.8%,再跌至50.5%,三年累计下滑10.7个百分点,下滑趋势明确且幅度权贵。

究其原因,低毛利的多元化物流服务收入占比进步是中枢成分。2025年境内多元化物流服务收入占比已达39.3%,较2023年的26.2%大幅进步,而该业务毛利率远低于传统货运平台服务,径直负担全体盈利水平。关于平台型企业而言,毛利率是盈利韧性的中枢目的,抓续下滑意味着公司在范围蔓延过程中,成本限制能力与订价权拖沓弱化,将来盈利空间或将抓续承压。

区域布局方面,货拉拉酿成以中国内地为中枢、境外市集为补充的业务形式。论说期内,中国境内GTV阔别为87.54亿好意思元、103.08亿好意思元、122.35亿好意思元,占比阔别为93%、92.5%、91.8%;境外GTV阔别为6.6亿好意思元、8.3亿好意思元、10.86亿好意思元,占比阔别为7%、7.5%、8.2%。

值得暖和的是,境表里毛利率呈现彰着分化走势。2023年至2025年,中国境内毛利率从61.1%降至48.5%,连气儿三年下滑;而境外毛利率逆势高涨,从62.2%升至70.7%,且境外货运平台服务变现率深刻在15.9%,较国内特等近7个百分点,成为公司各别化盈利的膺惩亮点。

货拉拉在招股书中明确建议,将东南亚及拉好意思动作国际蔓延要点区域,谋略追加投资进步渗入率,试图打造第二增长弧线。

从业务策略来看,货拉拉两大中枢动作支抓范围蔓延。一是主动下调内地同城货运详尽抽佣率,从2023年12.2%降至2025年10.9%,通过让利于司机缓解供需矛盾,进步司机黏性,保障平台运力供给;二是加码多元化物流服务,拓展详尽企业服务、零担服务、搬家服务等场景,鼓动业务从同城货运向详尽物流蔓延。两大策略共同鼓动订单量与来去范围抓续攀升,让货拉拉在强烈的市集竞争中抓续领跑。

梅州市圣品千里香博物馆馆长梁华新向《港湾买卖不雅察》暗意,货拉拉的解法是“出海找利润、国内保范围”。国际业务变现率权贵高于国内(部分市集可达15%-20%),用国际利润补贴国内业务,本体上是空间套利。但这条路有两个风险:一是国际市集相似濒临腹地化竞争和监管不信托性;二是国内业务淌若耐久无法进步盈利恶果,本钱耐烦有限——港股上市后投资者要看明确的盈利时期表,不能能无穷期容忍“策略性低效”。

他指出,更深层的问题是,货拉拉试图从“信息撮合平台”向“生态服务商”转型,布局金融、保障、车后市集等升值服务,但这些业务的渗入率恒久难以进步。司机连基础佣金都要比价,当然穷苦为高毛利升值服务买单的意愿。

梁华新判断,货拉拉将来大约率会尝试“结构性提佣”而非“普涨”——比如对高频优质司机看守低佣以锁定中枢运力,对新进入者和低频司机提高抽成,同期通过算法动态订价无极佣金感知。但这套玩法已有前车之鉴,司机群体的反弹和公论压力会很大。

最终,这个行业的结尾可能是佣金率耐久看守在10%以下的低毛利状况,平台靠完全范围摊薄成本,赢家通吃后通过把持地位拖沓开采利润率。但在此之前,货拉拉必须恢复一个更无情的问题:淌若变现率抓续上不去,它的估值逻辑到底是什么?是互联网平台,如故干事密集型物流公司?这两个定位的估值体系,有着一丈差九尺。

2

范围蔓延下的恶果消失,当变现率不停走低

不仅如斯,货拉拉濒临着骨感的施行问题,其货运主业变现率三连降,堕入“订单越多、赢利越少”的窘境。货拉拉中国内地货运平台服务变现率从10.3%降至9.6%,再降至9.1%,三年累计下落1.2个百分点。变现率的下滑,径直源于主动降佣策略,为缓解司机矛盾、应答监管压力,公司连气儿下调抽佣率,诚然保障了运力深刻,但径直压缩了平台收入调遣空间。

数据表示,2025年境内货运平台服务GTV达101.9亿好意思元,但对应平台服务收入仅9.3亿好意思元,收入增幅彰着落伍于来去范围蔓延速率,收入增速抓续跑输GTV与订单量增速,范围效应未能调遣为盈利效应,变现恶果抓续缩水。

梁华新觉得,货拉拉刻下边临的佣金困局,乐鱼体育世界杯中国官网首页本体上是平台经济“双边市集”的经典矛盾在货运赛谈的极点化呈现。这种模式随机还能看守一段时期,但“不敢提佣”的囚徒窘境照旧透顶成型。

中枢矛盾在于提佣空间被三重成分锁死。第一,运力供给过剩。同城货运转业门槛极低,司机群体高度价钱敏锐且流动性极强。货拉拉启动降佣后,同行平台同步跟进,佣金战照旧变成“谁先涨谁先流失运力”的迫害战。司机端莫得衷心度,只好比价活动,这径直导致平台丧失订价权。

第二,需求端价钱弹性极低。B端商户和C端用户早已将“廉价”动作中枢遴选尺度,平台一朝试图通过提佣转嫁成本,需求会马上向竞争敌手搬动。同城货运属于尺度化服务,各别化空间极小,用户险些莫得为品牌溢价买单的意愿。

第三,成本结构刚性。为看守订单量增长,营销用度与司机补贴抓续高企,而国内业务连气儿三年变现率下滑,评释范围效应并未依期开释——单量抓续高涨,但每单赚取的利润却越来越少,这是典型的“范围空虚蕃昌”。

财务结构的脆弱性,进一步加重盈利隐忧。欠债范围抓续攀升,论说期内公司流动欠债总数阔别为53.51亿好意思元、54.47亿好意思元、57.08亿好意思元,欠债总数阔别为53.61亿好意思元、54.56亿好意思元、57.14亿好意思元,非流动欠债虽小幅下落,阔别为918.4万好意思元、833.8万好意思元、558.7万好意思元,但全体欠债压力未得到缓解。

应付款项的增长,也折射出公司资金盘活的压力。2023年至2025年,贸易偏激他应付款项阔别为6.51亿好意思元、6.6亿好意思元、8.22亿好意思元,2026年一季度已攀升至8.24亿好意思元;其中贸易应付款项及应付单子从3319.7万好意思元增至1.07亿好意思元,应付司机款项深刻在4.5亿好意思元以上,2025年达4.72亿好意思元。大宗应付款项积压,不仅占用公司资金,还可能激发供应链波动与司机群体的深刻风险,进一步制约公司盈利与运营深刻性。

3

蔓延背后的管束短板与关联风险

在范围与盈利的博弈除外,货拉拉的运营管束方面也有所负担。关联投资隐患、职工福利欠缴等问题,成为公司抓续发展的隐形绊脚石,也让本钱市集对其治理能力产生质疑。

关联投资方面,货拉拉对网约车平台“小拉”的投资守秘风险。2021年,公司上前职工创立的小拉出行提供1.3亿好意思元运营资金贷款,相通收购控股权的权证;2022年和解安排,追加最高约1.67亿好意思元(折合东谈主民币12亿元)信贷额度,可将债务转为股权。2024年起,货拉拉主动为小拉导流,两边绑定进一步加深。但小拉动作孤苦第三方,若自己谋略恶化、合规出现问题,将径直影响货拉拉的债权回收与投资收益,2023年至2025年,公司对该笔非上市债务投资的公允价值收益阔别为500万好意思元、230万好意思元、970万好意思元,收益波动较大,投资风险不能疏远。

职工福利合规问题相似杰出,招股书明确暴露,论说期内公司未为部分异域使命职工全额交纳社会保障与住房公积金。期内社保未交纳金额阔别为3190万元、2880万元、1600万元,住房公积金未交纳金额阔别为490万元、340万元、190万元,上述未交纳金额均以东谈主民币计。凭证中国法律规定,用东谈主单元未足额交纳社保,将被责令整改、补缴用度,并按逐日0.05%交纳滞纳金,逾期未缴将濒临欠缴金额1-3倍罚金,公司潜在最高罚金达东谈主民币2.3亿元。一朝监管从严追责,不仅产生大额罚金开销,还将激发职工深刻与品牌声誉风险。

与此同期,货拉拉的轻财富运营模式也濒临可抓续性素养。公司不抓有司机车辆,完全依赖外部运力,这种模式虽缩小重财富进入,但也导致对司机与车辆的管控能力有限。平台订单量高速增长的背后,是司机服务质料零落不皆、货运安全难以全面保障的问题,过往因司机违法操作、货运事故激发的纠纷频发,不仅毁伤品牌声誉,还可能带来法律补偿风险。此外,多元化物流服务的快速蔓延,对公司的运营管束、资源调配、服务质料管控建议更高条款,若管束能力无法跟上业务蔓延速率,将径直导致用户体验下滑,松开耐久竞争力。

规定2026年5月26日,黑猫投诉平台检索“货拉拉”官方词条出现100858条投诉信息,已完成76571条,主要包括对司机处理不对理、货品运输偷窃和丢失、客户拖欠运脚等问题。

监管层面,货拉拉耐久处于高压监管之下,合规风险频发,成为其IPO路上最径直的遏止。自2021年起,公司因司机职权保障、行恶客运、把持争议等问题,累计领受18次公开放报约谈,监管焦点从领先的司机职权保护,拖沓升级至反把持、算法透明、货运安全、合规谋略等中枢规模,监管力度抓续加大。

招股书暴露,2025年大家GTV中约14%来自无货运天禀的乘用车司机,这类车辆违法从事货运业务,违背《中华东谈主民共和国谈路运输条例》干系规定,若监管从严规定,公司可能濒临罚金、歇业整顿以致平台下架的弊端风险,径直冲击中枢业务。

金融业务合规曾经“爆雷”,此前公司上线的小贷产物“圆易借”,因穷苦干系金融天禀被强制下架,激发市集对其金融业务合规性的平凡质疑。动作物流平台,跨界金融业务需严格遵命金融监管规定,天禀缺失不仅导致业务圮绝,还严重毁伤品牌信誉,突显公司在业务拓展过程中的合规管控间隙。

澳门新浦京游戏下载官网更为严峻的是,同城货运转业监管政策抓续收紧,对平台企业的合规条款不停细化。从司机职权保障、抽佣比例监管,到货运车辆天禀审核、数据安全管束,监管层全标的法度平台运营,而货拉拉过往在这些规模均存在合规短板。举例,司机职权保障方面,抽佣比例、收入分派、使命保障等问题耐久激发争议,屡次被监管约谈条款整改;数据安全方面,平台积攒大宗商户与司机信息,数据合规管束压力较大,若出现数据走漏或违法使用问题,将濒临严厉处罚。怎么均衡合规谋略与买卖利益,在清闲监管条款的同期看守盈利能力,成为货拉拉必须贬责的中枢难题。

动作本钱密集型的平台企业,货拉拉背后聚首了一众顶级投资机构,IPO前的股权结构与本钱运作,既彰显公司的本钱诱导力,也守秘利益博弈与市集质疑。

真的激发市集争议的乐鱼体育世界杯中国官网首页,是首创东谈主周胜馥IPO前的套现活动。2021年至2022年,周胜馥先后三次转让原始股份,累计套现约1.65亿好意思元,折合东谈主民币约11亿元。关于拟上市公司而言,首创东谈主在上市前大范围减抓套现,经常被解读为对公司耐久发展信心不及,即便减抓属于个东谈主本钱运作,也不免让投资者对公司将来远景产生疑虑。尤其是在公司盈利增速放缓、合规问题频发的配景下,首创东谈主套现活动进一步加重本钱市集的担忧。(港湾财经出品)